Как выглядит рынок Grocery Online Retail на Западе и в чем его специфика в России - рассказываем.

Статистика Запада

По результатам опросов, 36% потребителей планируют совершать продуктовые закупки в онлайне в 2018-ом году. Это на 14% больше, чем в предыдущем году, и на 24% - чем три года назад.

Одним из существенных факторов, который влияет на желание совершать покупки в онлайне - банальная возможность совершать такие покупки, предоставляемая самим магазином.

В 2017-ом году каждый пятый покупатель не покупал продукты в сети просто потому, что у магазина не было соответствующей опции.

В 2017-ом году каждый пятый покупатель не покупал продукты в сети просто потому, что у магазина не было соответствующей опции.

Среди онлайн-покупателей самым популярным вариантом является доставка на дом, однако статистика говорит о том, что все же необходимо предоставлять клиентам выбор.

Итак, 78% пользователей не совершали покупки онлайн. Но почему? Исследователи выделяют несколько ключевых причин:

Итак, 78% пользователей не совершали покупки онлайн. Но почему? Исследователи выделяют несколько ключевых причин:

- 41% - «Мне нравится ходить в магазин каждую неделю»;

- 36% - «Я не хочу платить больше»;

- 33% - «Мне не нравится, что кто-то другой собирает/выбирает мою пищу»;

- 25% - «Местный магазин не предлагает такой возможности»;

- 11% - «Я собирался, но не нашел времени».

В 2017-ом абсолютное большинство из тех, кто делал покупку онлайн, делал это хотя бы еще раз. И больше половины делают это хотя бы раз в месяц.

Это говорит о том, что, как правило, одной покупки достаточно для клиента, чтобы оценить всю пользу и удобство онлайн-магазинов. Большинство онлайн-магазинов, которые предлагают удобный интерфейс и комфортный пользовательский опыт в целом, легко превращают случайного покупателя в постоянного.

Однако если сервис по доставке недостаточно удобен, это обязательно скажется на продажах. Так, 76% покупателей заявили, что они сменят онлайн-магазин, если он не предоставит достаточно комфортный пользовательский опыт. И это не единственная причина, по которой покупатель может уйти к конкурентам. Исследователи выделили еще пять:

- 65% - «В другом магазине действует больше купонов и предложений»;

- 58% - «В другом магазине ниже стоимость доставки»

- 40% - «В другом магазине доставка происходит быстрее»;

- 36% - «В другом магазине действуют персональные предложения»;

- 35% - «В другом магазине действует еженедельная реклама, благодаря которой я могу составлять свой список покупок».

И, если говорить о предоставляемых удобствах, то у клиентов онлайн-магазинов уже выработались определенные предпочтения. Больше всего в подобных сервисах они ценят следующие вещи:

- 34% клиентов поменяют магазин, если не будут иметь возможность общаться с человеком, собирающим их заказ, пока они делают покупку. Причем, 51% сказали, что хотят иметь возможность общаться со «сборщиком» в реальном времени.

- 56% клиентов хотели бы, чтобы продавец предложил замену, если выбранного товара нет на складе. 52% - чтобы он предлагал товары со скидкой или специальным предложением.

- 55% хотели бы узнать о готовности заказа через разговор в реальном времени, 63% желают, чтобы место для подбора их заказа в магазине было явно и четко обозначено, а 52% хотели бы иметь возможность проверить заказ на месте выдачи.

Ну и наконец исследователи создали портрет клиента, который будет совершать покупки в 2018-ом году.

Специфика российского рынка

Отечественный рынок значительно уступает западному. Так, согласно отчету Ассоциации компаний интернет-торговли, онлайн-торговля продуктами составляет всего 2% от рынка российской электронной коммерции.

Однако есть основания считать, что в будущем этот сектор ждут значительные перемены. Надежду на это в первую очередь дает тот факт, что Россия перенимает западные тенденции с запозданием. По оценке консалтинговой компании PricewaterhouseCoopers, 14% россиян хотя бы раз пробовали покупать еду в интернете, и в ближайшем будущем это число предположительно будет только расти.

Во-вторых, эксперты считают, что онлайн-торговля продуктами в следующие несколько лет станет самым выгодным направлением для инвестиций в сфере российского eCommerce. Согласно прогнозам, это единственный сегмент онлайн-торговли, который увеличит обороты в 2018 году.

Из отчетов инвестбанка UBS следует, что раньше eCommerce в России рос за счет непродовольственных товаров. Но в 2018-2022 прирост продаж непродовольственных товаров замедлится до 14,7%, а рынок продуктов в eCommerce ждет мощный прирост (до 26,1%). Прогноз показывает, что через пять лет доля онлайн-торговли продуктами от всего eCommerce вырастет до 3,3% .

Хотя это только прогнозы, уже сейчас можно говорить о предпосылках к росту этого сегмента. Уже за первые недели 2018-го россияне стали чаще заказывать еду в онлайн-сервисах. Наблюдается увеличение количества заказов в пиццериях (+30%), ресторанах (+31%) и сервисах доставки еды (+40%).

Но если речь идет об онлайн-продажи бакалейных товаров, а не заказах уже готовых блюд, то и здесь у российского потребителя начинает формироваться конкретный портрет. Исследование маркетинговой компании Nielsen выявило статистику о том, как ведут себя потенциальные клиенты в сфере покупок продуктов онлайн:

Основные представители онлайн-торговли продуктами в России

| Доставка продуктов | Доставка готовой еды | ||

| Название | Основан | Название | Основан |

| «Утконос» | 2000 | 2009 | |

| Da-Mart | 2011 | «Поднеси.ру» | 2011 |

| «ДомаВкуснее» | 2013 | «Шеф-повар Кук» | 2012 |

| «Глобус Гурмэ» | 2013 | ZakaZaka | 2013 |

| Metro | 2013 | «Милти» | 2016 |

| «Ашан» | 2014 | «Я бы съел» | 2017 |

| «О’КЕЙ» | 2015 | рассказал

, что рынку не хватает логистов, которые могли бы доставлять продукты с соблюдением санитарных норм, учетом температурных зон и других важных для сферы факторов.

Представители курьерской службы СДЭК объясняют, что еда - это нишевая, а не универсальная тема. Такой вид доставки имеет множество различных требований и условий, а большинство логистических компаний попросту не приспособлены к такой работе. Этим и объясняется отсутствие предложений на рынке. Генеральный директор LED agency Леонид Довладбегян считает, что с мертвой точки онлайн-торговлю можно сдвинуть через снятие запрета на дистанционную продажу спиртного. Недавно Минздрав заблокировал законопроект о продаже алкоголя в интернете, но, по мнению Довладбегяна, только это может в значительной степени стимулировать продажи. Другая проблема - «взросление» потенциальных покупателей. Старшее поколение в большинстве своем не прошло этапы цифровой эволюции, и либо не готово, либо не умеет совершать онлайн-покупки. Поколение, которое готово к таким действиям, только выросло - а в ближайшем будущем к таким технологиям будут готовы уже все взрослые люди. Очередным недостатком российского рынка становится технологическая неразвитость. На Западе становится тенденцией так называемые смарт-динамики (или умные колонки): это устройство, которое управляется голосом и позволяет составлять списки задач, включать музыку, ставить будильники - и, конечно же, делать покупки. Исследование за 2017-ый год показало, что каждый пятый опрошенный владел такой колонкой, и это число вырастет в следующем году. При этом, 29% обладателей смарт-динамика делали покупки с ее помощью. Однако ни один аналогичный российский сервис не предлагает взаимодействии с такими новшествами. ВыводыРоссийский рынок онлайн-продажи продуктов находится в самом начале пути своего развития. Однако уже сейчас многие эксперты утверждают, что это станет краеугольным камнем развития eCommerce в стране в ближайшие годы. Самые смелые прогнозы предвещают смерть рынка классического продуктового ритейла, на смену которому окончательно придет онлайн. Но на пути к этому перед российскими онлайн-гипермаркетами стоит довольно много проблем, решением которых они и должны заняться. | |

Дмитрий Кокушков

, заместитель директора по развитию ООО «Фудсистемс»; Ксения Лысенко

, зам. директора по маркетингу ГК «Союзоптторг»; Ирина Андреева

, бренд-менеджер хлебопекарного направления компании «Пуратос»;Ирина Ушкова

, менеджер по продажам компания «Реттенмайер Рус»; Александра Эламик

, директор по маркетингу компании «Балтийская Группа»

Мировой рынок продуктов здорового питания стабильно растет, особенно в западных странах. Сегмент продуктов health and wellness (для здоровья и хорошего самочувствия) стал самым быстрорастущим на глобальном рынке продуктов и напитков в прошлом году, отмечают эксперты компании Euromonitor International. В 2016 году объем данного рынка вырос на 6,8% и достиг 36 млрд долл. При этом сегмент категории «свободные от», т.е. не содержащие в своем составе определенные ингредиенты, например, вызывающие пищевую аллергию или непереносимость, вырос на 7%. Растущий мировой спрос на безлактозные и гипоаллергенные продукты и напитки способствует увеличению категории «свободные от», которая, по прогнозам экспертов, вырастет еще на 9,5 млрд долл. к 2021 году.

По мнению экспертов Euromonitor International, категории продуктов «свободные от» и «органик» будут вносить наиболее значимый вклад в развитие глобального сегмента health and wellness, который к 2021 году достигнет рекордно высокого уровня – 833 млрд долл.

Российская Федерация также вносит определенный вклад в развитие мирового рынка здоровых продуктов.

Интерес российского потребителя к продуктам здорового питания сегодня высок и продолжает увеличиваться.

Представители компаний, поставляющих разнообразные ингредиенты для производства продуктов для здорового питания, рассказывают о том, какие направления в производстве продуктов здорового питания развиваются наиболее активно на российском рынке, какие тенденции сегодня отмечаются на отечественном рынке здоровых продуктов, как повлиял кризис на развитие данного сегмента российского рынка.

Дмитрий Кокушков , заместитель директора по развитию ООО «Фудсистемс»

По нашим наблюдениям, в России наиболее динамично развиваются такие направления производства здорового питания, как выпуск продуктов, предназначенных для лиц, активно занимающихся спортом и фитнессом, для беременных женщин и кормящих мам; а также способствующих профилактике ожирения (метаболического синдрома), диабета или предназначенных для коррекции веса тела; содействующих укреплению иммунитета с использованием в рецептуре продукта пре- и пробиотиков; применяемых для профилактики остеопороза и укрепления здоровья костей и суставов.

Также сохраняется устойчивый интерес к производству продуктов, обогащенных витаминами, макро- и микроэлементами. Ну, и в последнее время, мы почувствовали растущий запрос на производство продуктов с «чистой этикеткой» (без Е-кодов) и, в частности, продуктов без консервантов, красителей, антибиотиков и т.п.

Сегодня на отечественном рынке здоровых продуктов можно отметить следующие тенденции. Во-первых, производители более тщательно и внимательно подходят к разработке концепта рецептуры таких продуктов, уделяют особенно пристальное внимание изучению рынка, а также тщательно анализируют запросы и предпочтения своей «фокус группы» – потенциальных потребителей.

Следующая тенденция состоит в более глубокой проработке отделами R&D предприятий, выпускающих здоровое питание, научной, медицинской и технологической информации на предмет предполагаемого эффекта использования тех или иных ингредиентов, включенных в рецептуру таких продуктов.

В-третьих, это поиск отечественных источников функциональных ингредиентов для производства продуктов здорового питания, а также ингредиентов, которые могут служить заменой более дорогого зарубежного сырья. В то же время идет поиск совершенно новых функциональных ингредиентов.

Вероятно, вышеперечисленные позиции сохранятся и получат дальнейшее развитее. По нашему мнению, с каждым годом будет набирать силу тенденция увеличения производства продуктов под марками «органик», «wellness», «гипоаллергенный», «чистая этикетка без Е-кода» и т.п.

Экономический кризис несколько замедлил развитие производства продуктов для здорового питания в нашей стране и скорректировал направление этого развития в плане целенаправленного поиска замены дорогих зарубежных ингредиентов на аналогичные отечественные или, что особенно интересно, на поиск своих отечественных разработок с использованием оригинальных сырьевых источников, иногда весьма и весьма многообещающих.

Ксения Лысенко , зам. директора по маркетингу ГК «Союзоптторг»

На российском рынке в производстве здоровых продуктов очень динамично развивается, прежде всего, группа спортивного питания, которая перестает быть нишевой, ориентированной исключительно на атлетов, людей, серьезно занимающихся спортом. Сегодня это уже продукты для массового потребителя, ведущего здоровый, активный образ жизни и правильно питающегося.

Мы много работаем с данным направлением и ощущаем явное смещение предложения в сторону массового сегмента.

Перспективность идеи правильного, сбалансированного питания понимают и наши «неспортивные» клиенты – кондитерские, молокоперерабатывающие, масложировые комбинаты. Поэтому многим из них технологи ГК «Союзоптторг» помогают оптимизировать рецептуры традиционных продуктов, чтобы сделать их более натуральными и диетическими. В настоящий момент подобные заявки чаще всего поступают к нам от производителей снеков и, как это ни удивительно, кондитерских фабрик.

На отечественном рынке здоровых продуктов тенденция №1 – переход на натуральные ингредиенты. Конечно, это касается продуктов средней и высокой ценовой категории. От производителей, работающих в этих сегментах, мы получаем очень много запросов, в первую очередь, на подбор натуральных ароматизаторов и экстрактов, а также красителей и красящих веществ.

Следует различать два направления реализации идеи здорового питания: оптимизация, «оздоровление» традиционных направлений (масложировые, кондитерские, молочные продукты, снеки, напитки) и самостоятельная группа здоровых продуктов, фитнес-категория, спортивное питание. Она еще только формируется; здесь мы видим, например, быстро растущий спрос на функциональные протеиновые батончики с разной степенью полезности, калорийности, питательности: и для атлетов, и для широкого потребителя – как здоровый перекус…

Кризис негативно сказался на традиционных направлениях пищевой промышленности: здесь процесс оздоровления, «озеленения» замедлился, где-то вообще приостановился до стабилизации экономической ситуации. Хотя многие наши крупные клиенты, особенно работающие в среднем и высоком ценовом сегменте, продолжают оптимизировать рецептуры, вводить натуральные ингредиенты, а свои новые разработки строят преимущественно на основе идеи «чистой этикетки».

Что же касается фитнес-категории, спортивного питания, то кризис наоборот придал сильнейший импульс развития данному направлению (иностранные товары стали слишком дороги для наших покупателей; образовалась незакрытая потребность). Сравните, если в 2013 году доля российских продуктов в этом сегменте составляла не более 2%, то сейчас это уже 20–25%. Рост колоссальный, как видите, и он продолжается.

Ирина Андреева, бренд-менеджер хлебопекарного направления компании «Пуратос»

Тенденция здорового питания сегодня является одним из ключевых драйверов развития российского пищевого рынка в целом и, особенно хлебопекарного.

Все больше людей в нашей стране становятся приверженцами этой тенденции. На хлебопекарном рынке активно продвигаются продукты с добавленной пищевой ценностью: зерновые хлеба; хлебобулочные изделия, обогащенные протеином; сдобные изделия и пончики с пониженным содержанием жира; маргарины без трансизомеров жирных кислот.

Один из наиболее частых запросов наших клиентов – отсутствие в продукции ингредиентов с Е-кодами, «чистая» этикетка. Потребитель все чаще обращает внимание на состав продукта, этикетку, становится более образованным в расшифровке Е-кодов на упаковке. Все более востребованы хлебопекарные смеси с необычными сортами пшеницы, нетрадиционными видами муки, например, амарантовой, гречневой, овсяной, кукурузной. В портфеле компании «Пуратос» присутствуют такие продукты. Мы постоянно развиваем свой ассортимент, следим за спецификой рынка. В данный момент у нас есть хлебопекарные смеси и улучшители с абсолютно «чистой» этикеткой, даже без аскорбиновой кислоты.

На российском рынке сегодня, прежде всего, растет спрос на нетрадиционные виды круп, зерен. Потребитель открывает для себя новые продукты, ищет товары с добавленной питательной ценностью, например, это могут быть продукты, обогащенные витаминами, различными жирными кислотами, такими как омега-3. Все более популярны в составе такие ингредиенты, как ржаная обдирная мука, полба, спельта. Таким образом, хлеб становится для потребителя одним из источников подобных ингредиентов. Производители все чаше выводят на рынок зерновые хлеба и хлеба с добавленной ценностью. Компания «Пуратос» постоянно ищет нестандартные решения для производителей, чтобы помочь им удовлетворить потребительский спрос.

Экономический кризис, по нашим оценкам, оказал существенное влияние на развитие данного сегмента российского продовольственного рынка. Продукция, соответствующая тенденции здорового питания, стоит недешево, а запросы потребителя сместились в сторону недорогих продуктов. Кризис также оказал влияние и на поставщиков сырья: зерен, муки и т.д. Между тем, наша компания всегда помогает производителям создавать качественный и доступный продукт. Мы постоянно работаем с поставщиками ингредиентов для наших смесей и улучшителей, стараемся сохранять цены на прежнем уровне. Несмотря на неблагоприятные условия для развития, сегмент продуктов здорового питания растет, на рынке появляется много новых продуктов в данной категории. Практически для всех игроков рынка – это перспективное направление.

Ирина Ушкова , менеджер по продажам компания «Реттенмайер Рус»

На наш взгляд, в настоящее время на российском рынке наиболее активно производство продуктов здорового питания развивается среди таких категорий, как печенье, мюсли, батончики с растительными волокнами, безглютеновый хлеб. Чаще всего продукты обогащаются пробиотиками, пищевыми волокнами.

Многие производители развивают новые линейки здоровых продуктов, особенно в сегментах снековой продукции и напитков. Хлебобулочные, кондитерские изделия и напитки, которые позиционируются как здоровые продукты, сегодня наиболее популярны у российского потребителя.

Несмотря на непростые условия, в которых находится отрасль в кризисное время, российские производители все больше принимают участие в производстве продуктов здорового питания.

Александра Эламик , директор по маркетингу компании «Балтийская Группа»

Среди потребителей бытует мнение (стоит признать, небезосновательное): продукт тем больше подходит для здорового питания, чем меньше подвергался обработке. Однако большинству производителей на данный момент интересно не переориентировать производство на «продукты здорового питания», а «оздоравливать» существующий ассортимент, расширяя его и делая новые акценты в позиционировании.

Наиболее оперативно на развитие данного направления отреагировали производители кондитерских и хлебопекарных изделий, чтобы не потерять аудиторию, решившую ограничить потребление сахара, мучного, жира, «пустых» калорий. Их позиционирование: «лакомство без вреда для фигуры/здоровья» или даже «полезная альтернатива привычным продуктам».

Молочные продукты изначально имели «здоровый» имидж, но и в этой сфере произошел новый виток развития – появляется еще больше диетических продуктов с низким содержанием жира, польза увеличивается благодаря добавлению белка, злаков, натуральных ягод и фруктов.

Стремительно растет категория полезных снеков, сформировавшаяся на базе нескольких отраслей: питательные батончики (мюсли, протеин, фрукты, орехи), напитки для быстрого и удобного перекуса (фруктовые смузи, молочные коктейли и т.д.)

Для современной пищевой индустрии в целом наиболее очевидная тенденция – максимально «чистая этикетка». Этот тренд особо выделяется и в мировом масштабе (Innova Market Insights), его же замечают и используют российские производители для создания здоровых продуктов. Данная тенденция напрямую связана с составом ингредиентов продукта, поэтому специалисты «Балтийской Группы» имеют внушительный опыт в решении подобных задач производителей. Сложность в том, что именно нежелательные с точки зрения потребителя ингредиенты (красители, ароматизаторы, стабилизаторы, консерванты и др.) обеспечивают привлекательные органолептические свойства продукта. Хорошая новость – есть высокотехнологичные ингредиенты с более «здоровым» имиджем в восприятии потребителей: пектин, агар, пищевые волокна, экстракты, зерновые и фруктовые ингредиенты.

Согласно исследованиям, проведенным нашими партнерами, для российских потребителей отсутствие в продукте ингредиентов с негативным имиджем важнее, чем пониженное содержание жира, калорийность или статус «органик».

Так называемая тенденция «БЕЗ» настолько популярна, что стала основой для фильтров в каталогах продуктовых интернет-магазинов: без сахара, без глютена, без искусственных красителей, без ароматизаторов, без консервантов и т.д.) Безлактозные продукты также стали более востребованы, более того – на российской рынке наконец начал формироваться рынок веганских продуктов, в том числе в категории молочных продуктов. В прошлом году представители нашего нового поставщика – производителя крахмалов, предложили нам ряд европейских разработок для создания веганского сыра (0% молочных ингредиентов). Мы изучили этот сегмент рынка в России и отметили возросший за последние годы потенциал.

Еще и другие тенденции, подразумевающие бОльшую пользу и ценность продукта: крафт (продукты ручной работы), традиционность (использование старинных простых рецептов). Рост спроса на продукцию с таким позиционированием объясняется уверенностью потребителей в пользе для здоровья «старых добрых» рецептов, технологий и ингредиентов.

Российский потребитель хочет получить максимум пользы, не меняя привычек и стиля жизни. По этой причине особо востребованы будут продукты для быстрого и здорового перекуса: молочные напитки с низким содержанием жира и высоким содержанием белка; питательные батончики с протеином, фруктами; печенье со злаками, орехами и т.п.

Продукты с суперфудами (киноа, чиа, годжи, спирулина, витграсс, асаи) также набирают популярность, однако доступны далеко не всем категориям населения. Для большинства россиян самыми востребованными «суперфудами» были и будут разнообразные фрукты, овощи, ягоды, семена и орехи.

Безусловно, кризис замедлил развитие производства здоровых продуктов на российском рынке и внес свои коррективы. Промышленные продукты для здорового питания (с добавленной пользой) не относятся к товарам первой необходимости. Спрос ощутимо сместился в сторону более доступных продуктов, и от запеченной с кокосовым маслом гранолы наши соотечественники вернулись к овсяным хлопьям Геркулес. Однако кризис не повлиял на желание вести здоровый образ жизни, становиться лучше и привлекательней. Потребители положительно реагируют на импортозамещение, появление новых линеек, продуктов с более «чистой» этикеткой и позиционированием, соответствующим жизненным ценностям аудитории. Многие производители с 2014 кризисного года успели не раз доказать, что могут создавать успешные новинки для более здорового образа жизни без внушительных инвестиций и повышения цен на конечную продукцию. Во многом это происходило благодаря современным ингредиентам.

Обеспечение населения продовольствием является одной из первоочередных задач экономически субъектов, задействованных в отрасли. Наметившиеся в последние годы тенденции спада производства и ритейла обусловлены целым рядом обстоятельств. Проведенный анализ рынка продуктов питания указывает на присутствие в индустрии довлеющих факторов: отрицательной динамики котировок национальной валюты, зарубежных санкций. Отечественная индустрия также подвержена влиянию низкой уверенности потребителя в условиях снижения доходов.

Розничная торговля Российской Федерации в цифрах

Прогнозируемый рост экономических показателей индустрии, намеченный в 2017 году, составлен несмотря на изменение поведения потребителей. Покупательский спрос имеет выраженную расчетливость и рациональность при совершении трат. Высокий уровень закредитованности населения, с одной стороны, должен снижать, потребление. С другой, появление ссудных средств обеспечивает приток на рынок лиц, заинтересованных в качественном (чаще импортном и фермерском) продовольствии.

На диаграмме российского продуктового ритейла отчетливо прослеживается положительная динамика. Вместе с тем, анализ рынка фермерских продуктов указывает на явное замедление темпов роста. Если на границе 2010-2011 подъем индустрии составлял 12.5 процентов, то к выходу на рубеж 2018 года ритейл стал прибавлять не более 4%. На приведенной диаграмме долевого замещения всей российской розницы питание уверенно занимает половину общего оборота.

В анализе рынка продуктов немаловажное значение имеют показатели динамики потребления по регионам. Обороты торговли продуктами в розницу растут без исключения во всех российских регионах. Явно наметившаяся тенденция показывает переключение внимания граждан на продовольствие в ущерб остальным сегментам потребления.

Динамика роста розничных оборотов показывает устойчивый подъем оборотов в отрасли. Вместе с тем, на графиках отчетливо прослеживается разрыв потребления в зависимости от региональной принадлежности потребителя. Безусловно, это отрицательный фактор для отрасли, указывающий на сосредоточение торговых точек в местах наибольшего потребления и снижения показателей рынка труда в более южных регионах.

Опираясь на данные анализа рынка молочных продуктов в России 2017 и исследования Росстата, можно увидеть отчетливое замедление показателей среднесписочной численности занятых в ритейле. Итоги 2017 года обозначили более чем скромный (за последние 5 лет) прирост по сотрудникам (0.8%) и их заработной плате (5,6%).

Структура рынка продовольствия, отпускаемого в розницу

Упорядочивание отечественной индустрии наметилось еще в 1990-х годах. Именно в это время в российских регионах стали появляться первые большие магазины. Супермаркеты стали особенно популярными в крупных российских городах. В исследования рынка продуктов питания 90-х попадали такие ритейлеры как «Дикси», Metro Сash & Сarry. Вслед за успехами зарубежных компаний, в России стали появляться собственные сети, занятые активным продвижением всего ассортимента продукции агрохолдингов, фермерских хозяйств, табачных фабрик и хлебозаводов.

Начиная c 2000 года в индустрии наметилось отчетливое расширение сетевого ритейла, который впоследствии занял лидирующие позиции на рынке, фактически оставив за бортом мелких предпринимателей.

В анализе рынка оптовой торговли продуктами питания нередко приводится классификация точек розничной торговли:

- Гипермаркеты – гиганты отрасли. Заняты реализацией продовольственных и непродовольственных товаров. Площадь – 4-20 тыс. м2

- Супермаркеты – большие универсальные магазины, предлагающие полный ассортимент продовольствия, хозяйственные товары. Лидеры отрасли

Дискаунтеры – торговые точки, характеризующиеся большим выбором товаров по сниженным ценам. Согласно анализу рынка продуктовых магазинов, именно туда отправляется покупатель, чувствительный к повышению стоимости продовольствия на рынке. Согласно данным, которые приводит в своем исследовании РБК, доля дискаунтеров по итогам 2017 выросла более чем на 38 процентов

- Магазины у дома – размещаются в жилых многоквартирных домах. Удобны для большинства покупателей ввиду близости к месту проживания.

- Остальные торговые точки. Чаще всего тематические, например, Белорусская ярмарка.

Ведущие игроки рынка: статистика брендов

Если потребитель подстраивается к рынку больше по единичным факторам, у самих ритейлеров есть неограниченные возможности по изучению своих покупателей. Наметившийся рост дискаунтеров в целом по России обусловлен предпочтениями населения. В числе таких достаточный ассортимент и самом продовольствии, и в его ценовых аналогах.

Сегодня в исследовании рынка продуктов все чаще принимают участие такие бренды как «Монетка», «Пятерочка», «Магнит», «Перекресток». Крупные федеральные сети занимают ведущие позиции в ритейле, нередко меняя стратегии развития на продвижение франшизы и дочерних предприятий. Региональные компании, которые продолжают удерживать на менее четверти рынка, - «Светофор», «Аникс», «Чибис» и «Пятью пять».

Оставаясь самым предпочтительным типом продуктовых магазинов, дискаунтеры работают в режиме экономичного супермаркета, постепенно переходя в статус hard discounter.

Конкуренция с зарубежным ритейлом

Маркетинговый анализ рынка продуктов показывает присутствие в отрасли иностранных супермаркетов. На фоне закрывающихся нерентабельных предприятий, исследовательскими агентствами зафиксировано 160 случаев открытия новых торговых точек. В лидерах остается «Магнит», - за ним прибавился 31 гипермаркет, за ним следует сеть «О`кей» с девятью магазинами.

Иностранные компании также приняли участие в статистике расширения. Узнаваемая торговая марка «Ашан» прибавила 7 торговых точек. На столько же увеличилось количество зданий «Метро». На два гипермаркета прибавилось у «К-Руока».

Российский рынок продовольствия находится на перепутье своего развития. К тенденциям роста очевидно не хватает катализаторов – снятия административных барьеров и введения упрощенного режима открытия новых торговых точек.

📊Анализ ранка продуктов питания в 2019 году уже на нашем сайте –

о том, что ближайшие пять лет станут не лучшими для российской eCommerce. Онлайн-торговля сбавит обороты, а совокупный среднегодовой прирост составит к 2022 году лишь около 15,4%. Для сравнения: в 2010-2017 гг. отмечался рост в среднем на 23,3% в год (CAGR). Вклад eCommerce в общую торговлю страны вырастет лишь на 2 процентных пункта до 6,5%. В то же время в мире рост составит 5 процентных пунктов до 15,5%.Впрочем, есть ли позитивные новости. Важнейшую роль в российской онлайн-торговле в следующие пять лет сыграет доставка еды: "Этот сектор будет главной целью для инвесторов, которые захотят вложиться в российскую интернет-торговлю в ближайшие годы", говорят в UBS. Главный редактор сайт Игорь Бахарев пообщался с экспертами и составил свое мнение о "самом перспективном сегменте 2018 года".

Еда входит в моду

Если в предыдущие годы онлайн-торговля росла благодаря непродовольственным товарам (среднегодовой прирост был 24,6%), то сейчас нас ждет стремительный (+26,1%) рост рынка онлайн-доставки еды, считают в UBS. Через пять лет, согласно прогнозу, доля продовольствия и интернет-торговли страны вырастет в полтора раза до 3,3%.Эти предположения подтверждают и другие эксперты.

Так, сооснователь Data Insight и со-организатор конференции E-Commerce Weekend Федор Вирин

называет доставку продуктов питания "самым интересным направлением" российского рынка.

"Этот сегмент меняет мир. Разница между продуктами питания и вообще всем остальным eCommerce примерно такая же, как между использованием интернета 3-4-5 раз в неделю с десктопа, который стоит на столе в комнате, и использованием интернета с мобильного телефона, который у тебя всегда в кармане. По этому сегменту принципиально другая частота заказов", - говорит он.Развитие рынка продуктов питания приведет к тому, что покупатель вместо 10 заказов в год начнет делать от 50 и больше, прогнозирует эксперт.

Во всём мире сегмент еды отстаёт от других вертикалей по онлайн-проникновению, напоминает один из создателей сервиса FoodFox Сергей Полиссар

, а это означает, что именно этот сегмент будет расти быстрее остальных. Интерес рынка к сервисам доставки еды подтверждается и тем, что недавно FoodFox компанией "Яндекс.Такси"

.

"Когда я шесть лет назад приехал в Москву, я на такси ездил редко, хотя у меня были на это деньги, просто потому, что это было реально неудобно. Тебе надо было выйти на улицу, поднять руку, как-то договариваться с водителем... Для меня это было странно. Сейчас об этом не думаешь: достал телефон, два клика, вызвал. И вот мы пытаемся прийти к тому, чтобы доставка еды была так же удобна. Если ты не успеваешь зайти в магазин, или у тебя нет времени дойти до столовой, или просто на улице дождь со снегом, ты знаешь, что достаточно открыть приложение, где уже сохранен список любимых мест и заказов, просто нажать кнопочку и знать, что через сорок минут у тебя будет курьер с любимым гамбургером", - рассказал недавно Полиссар сайт .Вообще, рынок готовой еды и рынок такси очень похожи. "И там и там, чем быстрее доставка / подача, тем больше спроса на сервис, тем быстрее рост. Ускорить и оптимизировать логистику могут технологии. У кого они есть - тот и выиграет", - говорит он.

А интерес людей к доставке еды подтянется за технологиями. Впрочем, рост такого интереса уже заметен. Во второй половине декабря спрос россиян на продукты и готовую еду серьезно вырос, эксперты "Яндекс.Денег" и "Яндекс.Кассы" .

По данным аналитиков, россияне стали заказывать готовую еду на онлайн-сервисах гораздо чаще, чем в обычные дни года. В частности, за последние две недели количество онлайн-заказов в пиццериях выросло на 30%, в ресторанах - на 31%, на сервисах доставки еды - на 40%. Средний чек за онлайн-заказ в пиццериях - 812 рублей, ресторанах - 1 181 рубль, на сервисах доставки - 2 292 рубля.

Драйверы роста

Пока рынку отчаянно не хватает логистов, которые смогут возить еду."Мы не видим на рынке логистических компаний, партнеров, которые могли бы доставлять продукты с соблюдением всех требований САНПиН, температурных зон, принимать деньги, делать частичный возврат. Поэтому для рынка важен рост не только компаний, продающих продукты, но и компаний, осуществляющих их доставку и операции", - директор по электронной коммерции ТД Перекресток Денис Васильев .Еда - достаточно сложный продукт для перевозки, напоминают в курьерской службе доставки СДЭК .

"Это нишевая, а не универсальная тема. Большинство логистических операторов просто под это не заточены. Во-первых, сложно обеспечить надлежащие условия хранения. Во-вторых, курьеры в этом случае обязаны получить санкнижки. В-третьих, сразу же подключаются особые требования СанЭпидНадзора к условиям хранения и перевозки. Наконец, в-четвертых, доставка просто может выйти достаточно дорогой. Если мы говорим не о доставке пиццы, а, скажем, о доставке продуктов длительного хранения, вряд ли кто-то захочет купить, например, гречку за 50 рублей, а заплатить за доставку 250 рублей", - объясняют в компании причины отсутствия нормальных предложений на рынке.

Мощнейший толчок сегмент доставки продуктов получит после , считает генеральный директор LED agency Леонид Довладбегян . "До снятия запрета на алкоголь это направление будет развиваться преимущественно за счет сторонних служб доставки и b2b-сегмента", - полагает он.

Пока спиртное открыто не появится на витринах онлайн-площадок, прорывного роста онлайн-торговли продуктов ждать не стоит, согласен р уководитель кластера "РАЭК/Электронная коммерция" Иван Кургузов .

Более активная жизнь можно будет наблюдать на нишевых участках (проекты по принципу "Лавкалавка", "Элементари").

"Тут простая цепочка. Доставка продуктов питания очень дорогая, т.к. при работе с ними надо соблюдать 4 температурных зоны. Поэтому много за доставку обычной картошки и замороженного мяса потребитель платить не сможет. Нужен высокомаржинальный товар, чтобы логистика окупалась. Если в корзинах появится алкоголь, доходность одной доставки резко вырастет. Парадокс в том, что при этом алкоголю спец.условия хранения и доставки не нужны", - рассказывает Кургузов.Ещё один драйвер роста этого сегмента - "взросление" пользователей, всё большее их число готово покупать еду в интернете.

"В Москве уже созрело то поколение покупателей, которые прошли эволюцию покупок в интернете от электроники, одежды и других товаров народного потребления, и сейчас готовы покупать продукты питания. Для постоянных покупателей мы, по сути, заменили закупку в супермаркете", - Васильев .Рынок онлайн-продажи продуктов питания в России будет расти, так как покупатели этого ждут, руководитель практики по предоставлению услуг компаниям сектора розничной торговли и производства потребительских товаров PriceWaterhouseCoopers в России Мартайн Пейтерс .

По оценке PwC, уже 14% россиян пробовали покупать еду в интернете.

В UBS отмечают и ещё одну проблему российского рынка. Мы отстаем по такому важному направлению, как развитие голосовых помощников на базе искусственного интеллекта. В других странах эти помощники делают процесс онлайн-покупок легче. Это, в том числе, помогает и росту продуктовой онлайн-розницы. Например, от Amazon позиционируется как "универсальный помощник на кухне". С помощью Alexa оно поможет найти рецепты, конвертировать чашки в унции, найти близлежащие рестораны, где можно заказать готовую еду. В России ничего похожего нет. Появление таких устройств стало бы мощным драйвером для онлайн-продажи продуктов."В Москве рост можно наблюдать среди интернет-магазинов, а в дальнейшем и среди игроков премиум-сегмента. Эта тенденция набирает обороты", - заявил Пейтерс.

Старые игроки выходят на новый рынок

Важно, что в нынешних экономических условиях продукты остаются самым выгодным товаром, считает основатель консалтингового агентства «Директфуд» Мстислав Воскресенский . Именно поэтому продуктами в онлайне начинают торговать даже те, кто раньше был далёк от интернета.

Все больше гипермаркетов выводят продуктовую розницу в онлайн. На днях , что начнет продавать скоропортящиеся продукты в сети. "Глобус" онлайн-продажи продуктов в Подмосковье. C середины октября на рынке продуктового ритейла Санкт-Петербурга начал работу онлайн-магазин "Салатница" .«Интернет-торговля продуктами питания была не прибыльна, потому что ритейлеры не имели опыта в этой области и попробовали разные варианты организации, экспериментировали. Только сейчас у нас сформировалось понимание, какая бизнес-модель будет рентабельной. Это интернет-магазин, который организован на базе розничной сети среднего сегмента. При этом она должна находиться в городе-миллионнике и обладать не менее чем 10-ю супермаркетами», - рассказал эксперт в ходе Trade Marketing Forum 2018 .

Сеть супермаркетов "Глобус гурмэ" объявила о с сервисом по доставке еды Gett Delivery. Как рассказывают представители сервиса, продукты питания будут доставляться машинами службы онлайн-заказа такси Gett в течение 2-4 часов с момента оформления заказа.

Онлайн-ритейлер OZON.ru о существенном расширении своего ассортимента. Как говорят в компании, теперь клиенты площадки смогут заказывать свежие и замороженные продукты. Еда будет доставляться курьерами магазина в специальных термо-контейнерах.

Не только обычный продуктовый ретейл, но и крупные FMCG-компании, а также агропромышленные корпорации видят в онлайн-канале одну приоритетных точек роста, считает управляющий партнер eCommerce-агентства Aero Владимир Синельников .

"Мечта таких корпораций - наладить площадку, которая позволит продавать условную упаковку туалетной бумаги или 5 пакетов молока как обычному клиенту, так и маленькому "магазину у дома", который тоже воспринимается на таком объёме как конечный покупатель (в формате B2B2C). Сейчас эти небольшие магазинчики покупают товары на оптовой базе, но именно в таком клиенте заинтересованы производители", - добавляет эксперт.

Особенно это касается производителей "корзинообразующих" продуктов, например, мяса. Именно поэтому логично было бы увидеть интернет-магазин компании "Мираторг".

Параллельно начала развиваться и полноценная оптовая онлайн-торговля продуктами, рассказывает руководитель eСommerce-агентства Compo Максим Наумкин . "Появились первые оптовые маркетплейсы продуктов, это сегмент, который раньше вообще не был представлен в нашей стране. Примеры - agro24.ru и сервис для автоматизации оптовых поставок рыбы и морепродуктов Yorso . Эти проекты не так на слуху, как какой-нибудь "Утконос", про них не знают простые покупатели. Однако бизнесу тоже хочется покупать удобно. По нашему мнению, этот тренд продолжится в этом году, так как менеджеры по закупкам оптовых компаний тоже "повзрослели" и распробовали на вкус удобство онлайн-закупок", - говорит эксперт.

Что день грядущий нам готовит?

Российский рынок развивается немного медленнее, чем общемировой, какие-то тренды к нам приходят позже, напоминает операционный директор продуктового онлайн-ритейлера "Салатница" Оксана Сальникова . Сейчас к нам "докатился" бум на сервисы по доставке готовой еды, а тренд на интернет-магазины доставки продуктов только набирает силу."Эти направления получили возможность развития благодаря появлению более-менее отлаженной схемы по доставке товаров потребителю, так как работа с продуктами подразумевает жесткое отслеживание сроков годности продукта и грамотное планирование и прогнозирование продаж. Продажи через интернет подразумевают иную логику бизнес-процессов, нежели стандартный розничный ритейл. Поэтому, по моему мнению, успех в данном сегменте будет за теми, кто не будет смешивать розничные продажи и продажи через интернет, а будет заниматься исключительно интернет-продажами", - считает эксперт.По словам Сальниковой, сегодня покупатель не только приобретает товары, а хочет получить сервис и совершить комфортную и удобную для себя покупку. Именно в поле оказания сервиса и сосредоточена основная конкурентная борьба всего ритейла и интернет-торговли в частности.

"Доставка готовой еды и продуктов – это прерогатива в основном крупных мегаполисов в России, так как большая часть целевой аудитории проживает именно там, и для них экономия времени и сервис – в приоритете", - заключает она.По всему миру продолжается снижение потребительского интереса к гипермаркетам и крупным продуктовым сетям, из обзора аналитиков Fitch Ratings . По этой причине потребители отдают предпочтение небольшим продуктовым магазинам и интернет-магазинам продуктов питания. Все большую роль для покупателей при совершении покупок начинают играть факторы экономии времени и удобства.

"Российский покупатель уже сильно избалован, он хочет товар по самой низкой цене с next-day delivery без предоплаты. Удивить его какими-то чисто торговыми сервисами уже не получится, ему нужно решение его проблем, сервисы, которые максимально упростят его жизнь. Традиционный ритейл в чистом виде будет просто умирать, потому что в нем нет никакой дополнительной ценности для клиента", - считает генеральный директор LED agency Леонид Довладбегян.

Впрочем, радужные прогнозы не обходятся без ложки дёгтя. Недавно сразу несколько европейских сетей заявили о том, что перестают торговать продуктами онлайн, так как это не приносит прибыли. В частности, немецкая сеть гипермаркетов Kaufland решила закрыть свой интернет-магазин. В ноябре компания вынуждена была свернуть свои планы по запуску онлайн-продажи продуктов питания в Гамбурге, а в скором времени сервис прекратит работу и в Берлине.

Германский ритейлер Lidl также сообщил о закрытии интернет-магазина. По словам экспертов сети, онлайн-проект финансово нежизнеспособен.

Не будет ли у нас подобного оттока? Пока на этот вопрос ответить нельзя. Посмотрим.

* В расчетах используются средние данные по России

ВВЕДЕНИЕ

Рынок FMCG-товаров является одним из наиболее ярких индикаторов экономической ситуации в стране. Он отражает не только потребительские настроения и уверенность, но и уровень платежеспособности, поскольку большинство товаров FMCG являются товарами первой необходимости.

Согласно определению, FMCG (fast moving consumer goods) – товары повседневного потребления широким кругом покупателей, которые имеют относительно низкую стоимость и высокую оборачиваемость. Другими словами, это товары массового потребления:

Предметы личной гигиены

Косметика

Продукция для чистки зубов и бритья

Моющие средства

Лампочки, батарейки и другие товары не-длительного пользования

Продукты питания (иногда рассматриваются как отдельная категория, но чаще как FMCG)

Отличительной особенностью является низкая прибыльность данного вида товаров, однако, за счет больших объемов продаж и быстрой оборачиваемости, они представляют собой экономически выгодную категорию.

АНАЛИЗ РЫНКА

Рынок продовольственных и непродовольственных FMCG-товаров демонстрирует стабильную тенденцию падения оборотов со второй половины 2014 г. Причинами этому являются снижение реальных доходов населения, санкции Запада, ослабление курса национальной валюты и другие негативные факторы.

За весь период с 2014 по 2016 годы на рынке произошел только один всплеск активности, когда население активно пыталось максимально инвестировать наличные денежные средства. Тем не менее, реальный темп роста розничной торговли в 2014 году составили 2,5%, в то время как в 2013 этот показатель находился на уровне 3,9%. Снижение объемов продаж заставило игроков пересмотреть модели работы, в значительной мере изменить ассортиментную политику и логистику. При снижении оборота в натуральном выражении, в денежном выражении, по оценке РБК, оборот ритейлеров увеличился на 30%. Увеличилась и доля сетевой розницы (продукты питания) в структуре рынка; в 2014 году она составила 37,8% (+5,8 п.п.).

Вообще развитие сетевой розницы в России происходит неравномерно. Обеспеченность сетевыми магазинами на душу населения значительно отстает от показателей развитых стран. При этом, в некоторых городах наблюдается избыток сетевых ритейлеров, в других же – их недостаток.

Увеличение продаж без вложений!

«1000 идей» - 1000 способов отстроиться от конкурентов и сделать уникальным любой бизнес. Профессиональный набор для разработки идей бизнеса. Трендовый продукт 2019.

По мнению аналитиков, к середине 2015 года сформировался ряд тенденций, которые будут определять дальнейшее развитие рынка вплоть до конца 2017 года:

Увеличение разнообразия форматов в рамках одной торговой сети, в том числе, за счет введения дисконтных форматов (дискаунтеров);

Увеличение доли современных форматов в FMCG-ритейле до 60-65% в 2016 году;

Увеличение доли товаров российского производства в ассортименте (до 40-50%) и выручке сетей, связанный с политикой импортозамещения; развитие собственного производства;

Рост популярности дискаунтеров (магазинов с ассортиментом низкого ценового сегмента);

Снижение потребительской активности населения, сокращение расходов, высокая степени влияния цены на принятие решения о покупке;

Изменение стратегии развития и бизнес-моделей сетей для снижения доли заемных средств в совокупном капитале по причине их высокой стоимости;

Отказ от открытия части новых магазинов (впрочем, некоторые дисконтные сети наоборот стали активно осваивать формат «магазинов у дома»;

Рост влияния государственного регулирования отрасли, увеличение налоговой нагрузки на бизнес.

Динамика роста ВВП отражает общее состояние всей экономической системы страны. Если в конце 2011 – начале 2012 года ВВП показывал рост в 4-5% за квартал, то во II квартале 2015 года при стабильном предварительном падении, он составлял уже -5%. Впрочем, в начале 2016 года падение снизилось до -1%.

Предпосылки для кризиса очевидны: санкции ЕС и США, ослабление курса рубля, значительное падение цен на нефть. В результате этих процессов стоимость импортной продукции значительно увеличилась. Поскольку при производстве многих отечественных товаров используются импортные технологии, сырье, компоненты, оборудование и так далее, цены на продукцию российских производителей также повысились. Согласно данным Росстата, цены на товары и услуги в 2015 году выросли в среднем на 12,9% по сравнению с 2014 годом.

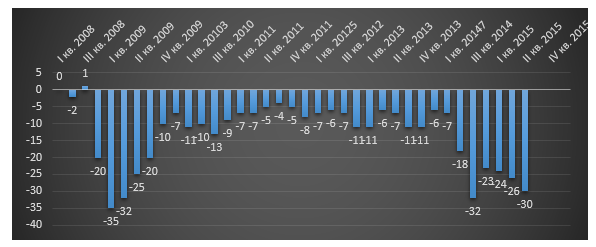

Рисунок 2. Индекс потребительской уверенности, I квартал 2008 г. – I квартал 2016 г.

Как видно из Рис. 2, индекс потребительской уверенности населения приблизился к значениям кризисного 2008 года, что напрямую влияет на развитие розничной торговли. Тем не менее, эксперты, в частности РБК.Quote, предсказывают улучшение экономической ситуации в 2017 – 2018 гг. и рост котировок на нефть марки Brent до 66,4 долларов за баррель. Также эксперты прогнозируют снижение темпов инфляции и роста потребительских цен (до 4,9%).

Тем не менее, даже на этом фоне, по прогнозам Министерства экономического развития, реальные располагаемые доходы россиян в 2016 году снизятся на 2,8% по причине высокой закредитованности, роста цен, нестабильной экономической и политической ситуации и других факторов. Это заставит население более взвешенно подходить к тратам.

Рисунок 3. Номинальный объем розничной торговли РФ, млрд. руб., 2009-2018 гг. (данные РБК, согласно источникам МЭР, Минпромторг)

В перспективе до 2018 года эксперты прогнозируют рост доходов население, восстановление системы потребительского кредитования, что приведет к росту потребления. В 2018 году, согласно прогнозам, рост оборота розничной торговли составит 3.7% в натуральном выражении. Будет снижаться норма сбережения, что приведет к некоторому росту трат населения.

Готовые идеи для вашего бизнеса

Розничная торговля и рынок услуг традиционно обеспечивали рост российского ВВП. Однако, на фоне экономического спада, эти сегменты стали терять роль основных факторов развития экономики.

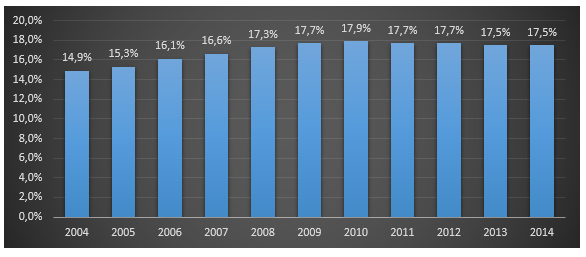

Рисунок 4. Доля розничной торговли в структуре ВВП России, %, 2004-2014 гг.

Рисунок 5. Доля оборота розничной торговли розничных торговых сетей в общем объеме оборота розничной торговли, %

В сегменте несетовой розничной торговли отмечается сокращение количества малых и микропредприятий, связанное с ростом конкуренции со стороны розничных сетей, а также с увеличением налоговой нагрузки на малый бизнес и ростом стоимости кредитов.

Готовые идеи для вашего бизнеса

В структуре форматов розничной торговли в последние годы существенных изменений не происходит. Некоторый рост показал формат дискаунтеров, снижение – формат супермаркетов, который продолжит сокращаться и в ближайшей перспективе. Крупноформатная розница (гипермаркеты) показала высокую устойчивость к кризисным факторам, однако ее доля все же несколько снизилась. Прирост показали магазины шаговой доступности. Этот формат сегодня развивается как федеральными компаниями, так и, традиционно, локальными игроками.

С 2013 года эксперты отмечают значительный рост доли «других» форматов: магазины экотоваров, магазины формата «fix-price» и др. На них в 2014 году пришлось не менее 10% совокупного оборота розничной торговли. Предположительно, эта доля будет расти.

Растет также количество собственных сетевых фирменных магазинов производителей продуктов питания: мясо птица, молочная продукция, хлебопродукты.

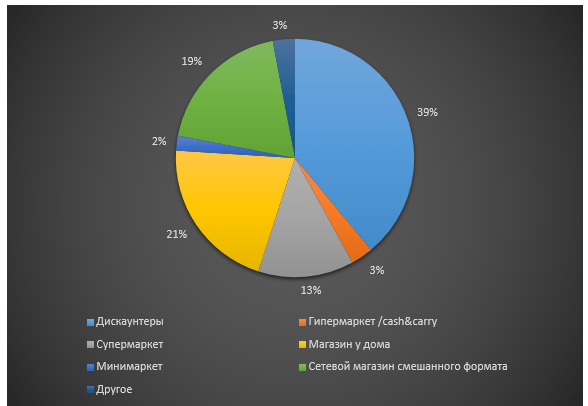

Рисунок 6. Структура форматов розничной торговли (по количеству торговых точек) в России

Прогнозы развития рынка розничной торговли (сегмент FMCG):

Сокращение доли крупноформатной розницы и увеличение доли дискаунтеров (в пределах 35%)

Сокращение доли супермаркетов на фоне снижения трафика покупателей

Развитие магазинов шаговой доступности (до 12-13% в общем количестве)

Появление новых форматов магазинов

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

39 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 18530 раз.

Калькулятор расчета прибыльности этого бизнеса

Анализ отрасли грузоперевозок, равно как и аффилированных отраслей, однозначно говорит о спаде в экономике страны в целом и, как следствие, снижении результатов данного рынка. Кроме внешних отрицатель...